2023年3月31日

【2022年度九州女子大学連携(第3弾)】

社会保険制度について

当記事は、九州女子大学との連携による啓発活動の第3弾で、

田中 由美子先生(九州女子大学 家政学部 教授)監修によるコラムです。

田中先生、監修コラム第3弾ありがとうございます!!

今回「社会保険制度」についてお話いただけるとのことで、早速ですがよろしくお願いします!

今回は日本の社会保険制度についてお話しします。

「社会保険料を払うと、給料の手取りが減る」「国民年金保険料を払っても、将来、年金をもらえるかどうかわからず損」などの話を耳にすることもあると思いますが、社会保険制度は、国民の生活を守るための重要な制度です。

「皆で月々の保険料を支払い、不測の事態が起こり困っている人や高齢者に給付する」という、助け合い(公助)のしくみとなっています。若いうちから正しく理解し、自分自身の守るべき将来の生活に繋げましょう。

社会保険制度について

日本の社会保険制度には、国民全員が加入する2つの「皆(かい)制度(該当者全員加入する制度)」があります。

それは、「国民皆保険制度」と「国民皆年金制度」です。

一つ目の「国民皆保険制度」とは、

全ての国民が何らかの公的医療保険に加入することです。これには、国民健康保険・健康保険(協会けんぽ、共済組合等)・後期高齢者医療制度があります。いずれかに加入し、毎月保険料を支払うと、病院での医療費負担が軽くなります。皆さんが病院に行くときは、「保険証(被保険者証)」を持っていきますね。これが保険料を納めている証明となり、3割負担で治療を受けられるのです。

健康保険について

- ・医療費や薬代などが3割負担(若年者)に。

- ・出産・育児、病気・ケガのため休業し、収入がない場合の所得補償。

厚生年金保険について

- ・高齢者に支給される「老齢厚生年金」。

- ・そのほか「障害厚生年金」「遺族厚生年金」も。

- ・厚生年金加入者は、国民年金にも加入しているので「2階建て」。

雇用保険について

- ・失業時の給付(基本手当)。

- ・育児・介護のため休業し、収入がない場合の所得補償。

- ・教育訓練給付も。

二つ目の「国民皆年金制度」とは、

全ての国民が公的年金に加入することです。これには、国民年金・厚生年金があります。毎月保険料を支払うことにより、高齢(老齢)者・障害者・遺族になった時、年金を受給することができます。

「年金」というと、「高齢者に支給されるもの」というイメージが強いと思いますが、それ以外の万が一の場合(障害・遺族)への保障もあります。

国民年金に加入しないデメリット

国民年金の給付には、「老齢」「障害」「遺族」があります。

年金というと、「高齢者に関係するもの」というイメージが強いですが、若くても関係することがあります。それは「障害年金」です。障害を負った場合、その程度に応じて一生、「障害基礎年金」が支給されますが、障害発生時までに国民年金保険料をきちんと納付していないと受給できません。「国民年金加入のお知らせ」が届いたら、速やかに加入手続きをし、保険料を納付しましょう。

ただし、払うことが難しい場合は、学生であれば「学生納付特例制度」を利用できます。そのほか、「免除制度」「納付猶予制度」などもあります。払えないからと、未加入・未納にするのではなく、役所窓口に相談してみましょう。

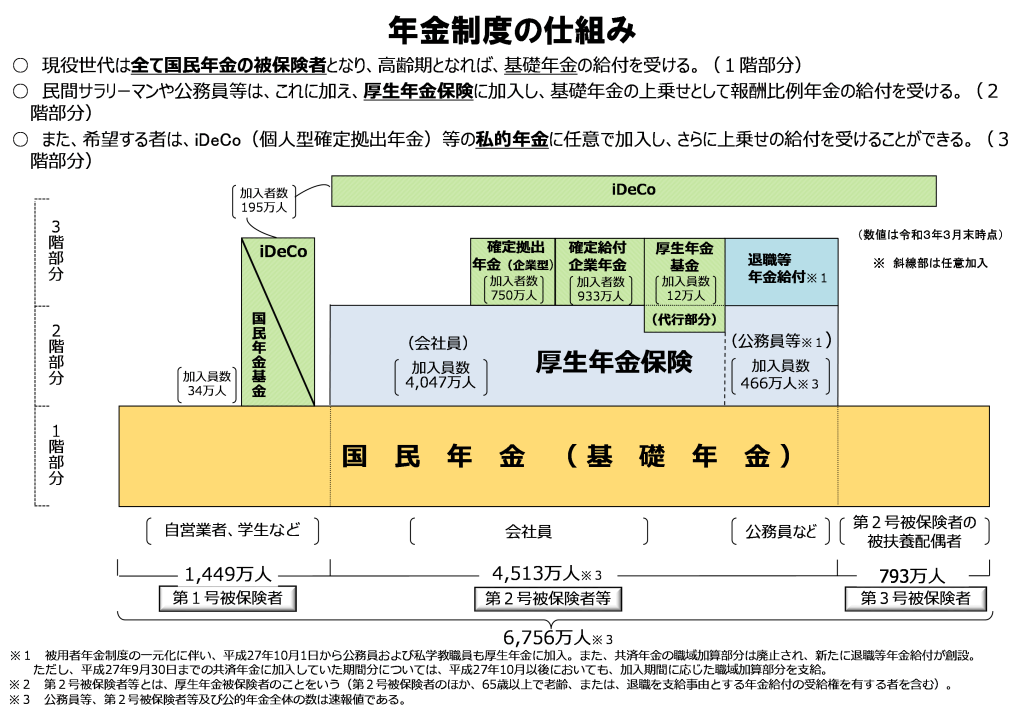

国民年金と厚生年金

厚生労働省の[年金制度の仕組みと考え方]ページの画像を参照

引用:https://www.mhlw.go.jp/stf/nenkin_shikumi_03.html/

日本の公的年金制度には、国民年金と厚生年金の2つがあります。職業によって加入する制度がわかれ、納める保険料の金額、将来受け取る年金額などに違いがあります。「大学生の時に国民年金に加入し、働き出したら国民年金をやめて厚生年金に加入した」という認識は誤りです。

上の図のように、学生は、国民年金(第1号被保険者)のみ加入し、会社員・公務員は、国民年金(第2号被保険者)かつ厚生年金保険にも加入します。ですので、「2階建て」と表現されます。

加入資格

国民年金は、20歳以上60歳未満のすべての人が加入します。

職業・収入によって、第1号から第3号に分類されています。

第2号(会社員・公務員)は、厚生年金保険にも加入しています。

高校卒業後、すぐに働く人は、18歳から厚生年金保険に加入します。

保険料(支払う)

国民年金の保険料は、一律です。2023年度は、月額16,520円で、加入者自ら納める必要があります。一方、厚生年金保険料は、収入額に応じて変わりますが、加入者と雇用主が折半して支払います。第2号被保険者は、国民年金保険料を別に支払う必要はありません。給料から控除された厚生年金保険料の中に含まれています。

年金額(受取る)

国民年金は、加入期間に応じて老齢基礎年金を受給できます。現在66歳の人で、40年間国民年金のみに加入していた人の2023年度の年金額は、1か月約66,000円です。

一方、老齢厚生年金の年金額は、支払った保険料額・加入期間に応じて支給され、一般的に国民年金よりも多く受給できます。どちらも、老齢年金のほか障害年金や遺族年金があり、該当すれば支給されます。

近年、パートの人も厚生年金保険・健康保険への加入が拡大されてきています。現在は、勤務時間の長くない人が加入すると、手取り収入が減る場合がありますが、将来の年金額を増やすことができます。また、手取り収入の減少を解消しようとする動きがあり、今後注視していく必要があります。

「公助のみ」から「公助+自助」へ

現在の高齢者世帯は、「所得の8割以上が公的年金等(公助)」という世帯が約6割を占めています。年金が老後の生活の大きな支えになっており、「国民皆年金制度」が安心を与えてくれることがわかります。しかし、「今後、高齢者が増えると、受給できる年金額が減る」という話を耳にします。少子高齢化の著しい日本では、それが現実となることも予想されます。しかし、これを悲観するのではなく、「若いうちから、自分で備えよう」と考えることが大切です。

先程の図では、2階建ての上に3階部分がありました。この部分が、「自助」になります。「iDeCo(イデコ)」「NISA(ニーサ)」という言葉を聞いたことがある人も多いと思います。前者は、国の年金とは別に積み立てる「私的年金制度」で、後者は、投資して得られた収益が非課税になる制度です。どちらも、節税しつつ資金形成ができるものです。

まずは、堅実に暮らして貯金し、その中から少額をこれらに充て、将来の安心を自分で作っていくことが大切です。これらの自助努力と、健康を維持して長く働き、収入と生きがいを得ることが叶えられると、ゆとりのある高齢期を送ることができますね。これからは、金融商品について学び、実践していくことも必要になります。

社会保険制度は、国民の生活を守るための重要な制度です。「皆で月々の保険料を納め、不測の事態が起こり困っている人や高齢者に給付する」という、助け合い(公助)のしくみとなっています。

ただ、今後は公助のみに頼らず、自身で備えることが重要です。「まだ先のこと」と思わず、若いうちから正しく理解し、自身や家族の将来の生活を主体的に築いていきましょう。

田中先生、この度はご協力いただきありがとうございました!!

今回は「社会保険制度」についてお話いただけて、勉強になりました!

ありがとうございました。

連携啓発活動コラムについては、第1弾、第2弾と続き、早くも今回の第3弾となりますが、これらコラムが少しでも若者の為になることを願っています。