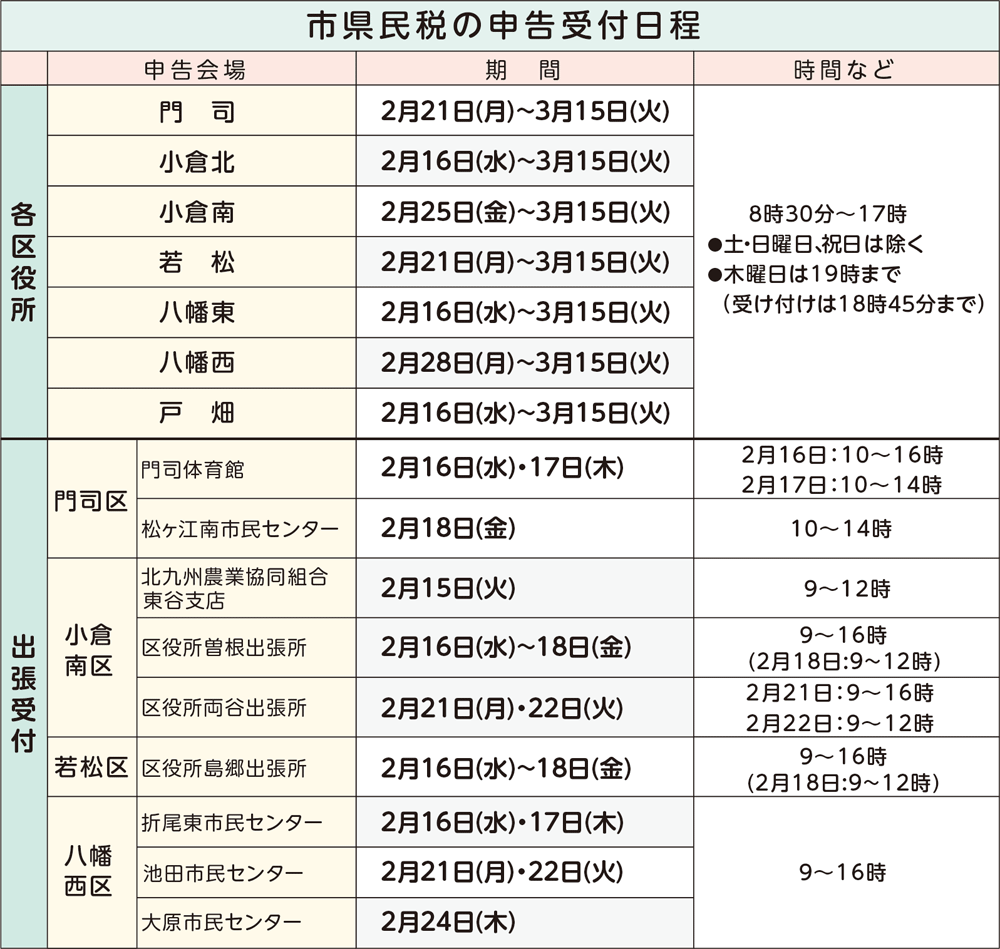

市県民税の申告

市県民税の申告は、新型コロナウイルス感染対策のため、できるだけ郵送でお願いします。

窓口で申告される場合の会場と受付日程は下表のとおりです。

- テキストで表示する

- 表で表示する

市県民税の申告受付日程

各区役所

- 申告会場 期間

- 門司 2月21日(月)〜3月15日(火)

- 小倉北 2月16日(水)〜3月15日(火)

- 小倉南 2月25日(金)〜3月15日(火)

- 若松 2月21日(月)〜3月15日(火)

- 八幡東 2月16日(水)〜3月15日(火)

- 八幡西 2月28日(月)〜3月15日(火)

- 戸畑 2月16日(水)〜3月15日(火)

- 時間など

- 8時30分〜17時

- ●土・日曜日、祝日は除く

- ●木曜日は19時まで(受け付けは18時45分まで)

出張受付

- 門司区

- 申告会場 期間

- 門司体育館 2月16日(水)・17日(木)

- 時間など

- 2月16日:10〜16時

- 2月17日:10〜14時

- 申告会場 期間

- 松ヶ江南市民センター 2月18日(金)

- 時間など

- 10〜14時

- 小倉南区

- 申告会場 期間

- 北九州農業協同組合東谷支店 2月15日(火)

- 時間など

- 9〜12時

- 申告会場 期間

- 区役所曽根出張所 2月16日(水)〜18日(金)

- 時間など

- 9〜16時(2月18日:9〜12時)

- 申告会場 期間

- 区役所両谷出張所 2月21日(月)・22日(火)

- 時間など

- 2月21日:9〜16時

- 2月22日:9〜12時

- 若松区

- 申告会場 期間

- 区役所島郷出張所 2月16日(水)〜18日(金)

- 時間など

- 9〜16時(2月18日:9〜12時)

- 八幡西区

- 申告会場 期間

- 折尾東市民センター 2月16日(水)・17日(木)

- 池田市民センター 2月21日(月)・22日(火)

- 大原市民センター 2月24日(木)

- 時間など

- 9〜16時

なお、申告が不要な人は次のとおり

- ●令和3年分の「所得税」の確定申告をした人。

- ●令和3年分の所得が給与所得だけで、勤務先から北九州市役所に給与支払報告書が提出されている人(不明の場合は勤務先へ問い合わせを)。

市県民税申告が必要な人

令和4年1月1日現在、市内に住所があり、令和3年中に所得があった人。

【申告対象者の主な例】

- ●事業所得や不動産所得がある人。

- ●給与所得者で、令和3年中に給与以外の所得があり、それが20万円以下で「所得税」の確定申告が不要な人。

- ●令和3年中の公的年金等の収入金額が400万円以下で、同年中に公的年金等に係る雑所得以外の所得があり、それが20万円以下で「所得税」の確定申告が不要な人。

- ●雑損控除、医療費控除および寄附金税額控除などを受けようとする人。

申告に必要なもの(※1)

- ●申告書。

- ●マイナンバーと本人確認書類(写しでも可)。

- ●所得を証明できる書類や帳簿等(源泉徴収票や給与支払証明書など)。

- ●生命保険料などの控除証明書、医療費明細書、国民健康保険・介護保険等の領収書か控除証明書など。

- ●障害者控除対象者認定書、療育手帳など(写しでも可)。

郵送での申告

申告書に必要事項を記入し、必要な各種収入や控除の証明書など(※1)を同封して、住所地の区役所にある市税事務所市民税課か税務課へ郵送してください。

なお、前年度の申告をされた人には、2月15日ごろまでに市県民税の申告書を郵送しています。申告が必要な人で、申告書が届かない場合は、市税事務所市民税課か税務課へ問い合わせを。