特集2 市県民税の申告は郵送で!

市県民税の申告

今年の市県民税の申告については、新型コロナウイルス感染症の感染防止対策のため、できるだけ郵送でお願いします。

窓口で申告される場合の申告会場と受付日程は下表のとおりです。

市県民税申告が必要な人

令和3年1月1日現在、市内に住所があり、令和2年中に所得があった人。

【申告対象者の主な例】

申告に必要なもの(※1)

郵送での申告

申告書に必要事項を記入し、押印のうえ、申告に必要な各種収入や控除の証明書など(※1)を同封して、住所地の区役所にある市税事務所市民税課か税務課へ郵送してください。

なお、前年度の申告をされた人には、2月15日ごろまでに市県民税の申告書を郵送しています。

また、申告が必要な人で、申告書が届かない場合は、市税事務所市民税課か税務課へ問い合わせを。

申告が必要でない人

| 市県民税の申告受付日程 | ||||

|---|---|---|---|---|

| 申告会場 | 期間 | 時間等 | ||

| 各 区 役 所 | 門 司 | 2月22日(月)~3月15日(月) | 8時30分~17時 ●土・日曜日、祝日は除く ●木曜日は19時まで (受付は18時45分まで) | |

| 小倉北 | 2月16日(火)~3月15日(月) | |||

| 小倉南 | 2月24日(水)~3月15日(月) | |||

| 若 松 | 2月24日(水)~3月15日(月) | |||

| 八幡東 | 2月16日(火)~3月15日(月) | |||

| 八幡西 | 2月26日(金)~3月15日(月) | |||

| 戸 畑 | 2月16日(火)~3月15日(月) | |||

| 出 張 受 付 | 門司区 | 門司体育館 | 2月16日(火)・17日(水) | 2月16日:10~16時 2月17日:10~14時 |

| 松ヶ江南市民センター | 2月19日(金) | 10~14時 | ||

| 小倉南区 | 北九州農業協同組合東谷支店 | 2月12日(金) | 9~12時 | |

| 区役所両谷出張所 | 2月15日(月)・16日(火) | 2月15日:9~16時 2月16日:9~12時 | ||

| 区役所曽根出張所 | 2月17日(水)~19日(金) | 9~16時 (2月19日:9~12時) | ||

| 若松区 | 区役所島郷出張所 | 2月16日(火)~19日(金) | 9~16時 | |

| 八幡西区 | 池田市民センター | 2月22日(月)・24日(水) | 9~16時 | |

| 折尾東市民センター | 2月16日(火)・17日(水) | |||

| 大原市民センター | 2月19日(金) | |||

市県民税についての問い合わせ(直通) 各区役所内の市税事務所市民税課(※)か税務課へ

| ●門司区 | 電話093・331・0511 |

| ●小倉北区(※) | 電話093・582・3360 |

| ●小倉南区 | 電話093・951・1023 |

| ●若松区 | 電話093・761・4182 |

| ●八幡東区 | 電話093・681・5851 |

| ●八幡西区(※) | 電話093・642・1458 |

| ●戸畑区 | 電話093・881・2687 |

申告会場における新型コロナウイルス感染防止対策について

【この特集に関するお問い合わせ】財政局課税第一課 電話093・582・2033

令和3年度から適用される税制改正について

令和3年度から適用される市県民税の主な改正点です。

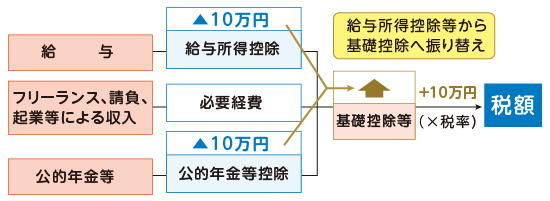

給与所得控除・公的年金等控除から基礎控除への振り替え

働き方の多様化を踏まえ、特定の収入にのみ適用される給与所得控除や公的年金等控除の控除額を一律10万円引き下げ、どのような所得にでも適用される基礎控除の控除額が10万円引き上げられます。

1給与所得控除の見直し

引き下げ分の10万円は基礎控除に振り替えられますので、給与収入850万円以下の人は、この改正による税額への影響はありません。

また、給与収入が850万円を超える場合で、子育てや介護世帯の人には負担増が生じないように措置があります。

| 給与等の収入額 | 控除額(改正後) | 控除額(改正前) |

| 162万5千円以下 | 55万円 | 65万円 |

| 162万5千円超180万円以下 | 収入金額×40%-10万円 | 収入金額×40% |

| 180万円超360万円以下 | 収入金額×30%+8万円 | 収入金額×30%+18万円 |

| 360万円超660万円以下 | 収入金額×20%+44万円 | 収入金額×20%+54万円 |

| 660万円超850万円以下 | 収入金額×10%+110万円 | 収入金額×10%+120万円 |

| 850万円超1,000万円以下 | 195万円 | 収入金額×10%+120万円 |

| 1,000万円超 | 195万円 | 220万円 |

2公的年金等控除の見直し

引き下げ分の10万円は基礎控除に振り替えられますので、公的年金等に係る収入金額が1,000万円以下かつそれ以外の合計所得金額が1,000万円以下の人は、この改正による税額への影響はありません。

| 年 齢 | 公的年金等の収入額(A) | 改正後 | 改正前 | ||

| 公的年金等に係る雑所得以外の合計所得金額 | 区分なし | ||||

| 1,000万円以下 | 1,000万円超 2,000万円以下 | 2,000万円超 | |||

| 65 歳 未 満 | 130万円以下 | (A)−60万円 | (A)−50万円 | (A)−40万円 | (A)−70万円 |

| 130万円超 410万円以下 | (A)×75%−27万5千円 | (A)×75%−17万5千円 | (A)×75%−7万5千円 | (A)×75%−37万5千円 | |

| 410万円超 770万円以下 | (A)×85%−68万5千円 | (A)×85%−58万5千円 | (A)×85%−48万5千円 | (A)×85%−78万5千円 | |

| 770万円超 1,000万円以下 | (A)×95%−145万5千円 | (A)×95%−135万5千円 | (A)×95%−125万5千円 | (A)×95%−155万5千円 | |

| 1,000万円超 | (A)−195万5千円 | (A)−185万5千円 | (A)−175万5千円 | ||

| 65 歳 以 上 | 330万円以下 | (A)−110万円 | (A)−100万円 | (A)−90万円 | (A)−120万円 |

| 330万円超 410万円以下 | (A)×75%−27万5千円 | (A)×75%−17万5千円 | (A)×75%−7万5千円 | (A)×75%−37万5千円 | |

| 410万円超 770万円以下 | (A)×85%−68万5千円 | (A)×85%−58万5千円 | (A)×85%−48万5千円 | (A)×85%−78万5千円 | |

| 770万円超 1,000万円以下 | (A)×95%−145万5千円 | (A)×95%−135万5千円 | (A)×95%−125万5千円 | (A)×95%−155万5千円 | |

| 1,000万円超 | (A)−195万5千円 | (A)−185万5千円 | (A)−175万5千円 | ||

3基礎控除の見直し

| 合計所得金額 | 基礎控除額 | |

| 改正後 | 改正前 | |

| 2,400万円以下 | 43万円 | 33万円 (所得制限なし) |

| 2,400万円超2,450万円以下 | 29万円 | |

| 2,450万円超2,500万円以下 | 15万円 | |

| 2,500万円超 | 適用なし | |

4調整控除の見直し

5所得金額調整控除の創設

給与所得控除について、上限となる給与収入が850万円に引き下げられたため、給与収入850万円超の納税義務者は増税となります。そのため給与収入850万円超の納税義務者のうち、子育てや介護を行っている人に負担増が生じないよう「所得金額調整控除」が創設されました。

また、給与所得と年金所得それぞれの控除額が10万円引き下げられたため、両方の所得を有する場合、基礎控除が10万円引き上げられても負担増が生じるケースがあります。このような場合にも、負担増が生じないよう所得金額調整控除が適用されます。

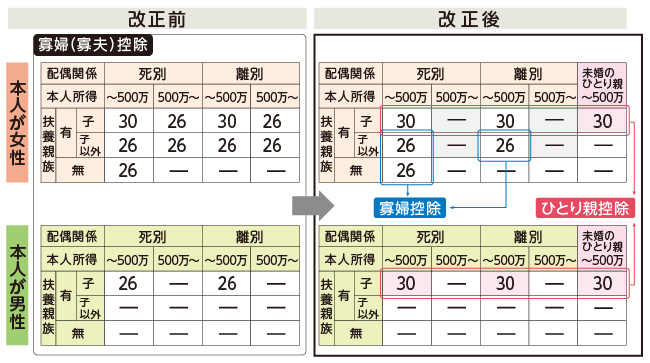

未婚のひとり親に対する税制上の措置および寡婦(寡夫)控除の見直し

「婚姻歴の有無による不公平」と「男性のひとり親と女性のひとり親の間の不公平」を同時に解消するため、以下のとおり見直すこととされました。

(注)住民票の続柄に「夫(未届)」「妻(未届)」の記載がある場合には控除の対象外となります。

扶養親族等の所得金額要件および非課税対象の見直し

給与所得控除・公的年金等控除から基礎控除への振り替えにより、扶養親族等の合計所得金額要件なども見直されました。各要件については下記の表のとおりです。

| 要件等 | 改正後 | 改正前 | |

| 同一生計配偶者および扶養親族の合計所得金額要件 | 48万円以下 | 38万円以下 | |

| 配偶者特別控除の合計所得金額要件 | 48万円超 133万円以下 | 38万円超 123万円以下 | |

| 勤労学生の合計所得金額要件 | 75万円以下 | 65万円以下 | |

| 雑損控除に係る親族の前年の総所得金額等要件 | 48万円以下 | 38万円以下 | |

| 家内労働者等の事業所得等の所得計算の特例 (必要経費の最低保障額) | 55万円 | 65万円 | |

| 障害者、未成年者、寡婦またはひとり親の非課税措置の合計所得金額要件 | 135万円以下 | 125万円以下 | |

| 均等割非課税 の合計所得金額 要件 | 同一生計配偶者および扶養親族なし | 45万円 | 35万円 |

| 同一生計配偶者および扶養親族あり | 35万円×(同一生計配偶者および扶養親族の合計数+1)+10万円+21万円 | 35万円×(同一生計配偶者および扶養親族の合計数+1)+21万円 | |

| 所得割非課税の 総所得金額等の 合計額要件 | 同一生計配偶者および扶養親族なし | 45万円 | 35万円 |

| 同一生計配偶者および扶養親族あり | 35万円×(同一生計配偶者および扶養親族の合計数+1)+10万円+32万円 | 35万円×(同一生計配偶者および扶養親族の合計数+1)+32万円 | |

▲令和3年度適用の

税制改正内容

はコチラ!

詳細は、各区役所内の市税事務所市民税課(※)か税務課へ問い合わせを。

| ●門司区 | 電話093・331・0511 |

| ●小倉北区(※) | 電話093・582・3360 |

| ●小倉南区 | 電話093・951・1023 |

| ●若松区 | 電話093・761・4182 |

| ●八幡東区 | 電話093・681・5851 |

| ●八幡西区(※) | 電話093・642・1458 |

| ●戸畑区 | 電話093・881・2687 |

|1ページ|2ページ|

![]()