支給確認書が届いた方は、給付金を受給するには届け出が必要です。オンライン、または郵送で届出を行ってください。

振込口座は本人名義に限ります。届出の際は不備の無いように注意してください。不備があった場合の連絡は原則郵送で行います。

申請期限

郵送での届け出

【受付終了】令和7年10月31日(金曜日)当日消印有効

オンラインでの届け出

【受付終了】令和7年10月31日(金曜日) 23時59分59秒まで

令和7年度北九州市定額減税補足給付金(不足額給付)の受付は、令和7年10月31日(金曜日)をもって終了いたしました。申請期限内に支給確認書等の返送(オンラインを含む)をいただいた方については、内容確認後、不備等がなければ以下の支給スケジュールのとおり順次支給をおこないます。

対象者の方で給付金の口座振込ができなかった方や、記入漏れや必要書類の不備のある方にお知らせを送付しています。内容をご確認のうえ、お知らせに記載の期限内に返送をお願いします。返送が無い場合は支給ができません。

11月7日(金曜日)、11月14日(金曜日)、11月21日(金曜日)、11月28日(金曜日)

12月5日(金曜日)、12月12日(金曜日)

電話番号(フリーダイヤル):0120-034-553

受付時間:平日 午前9時から午後5時まで(土曜日・日曜日・祝祭日を除く)

北九州市ホームページ【令和7年度 北九州市定額減税補足給付金(不足額給付)よくあるお問い合わせ】

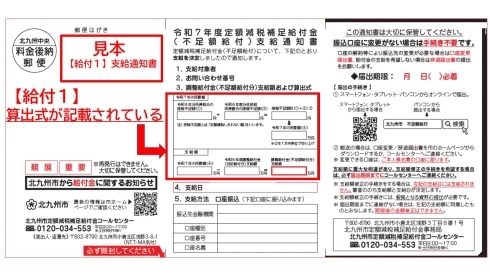

支給確認書に算出式が記載されているもの

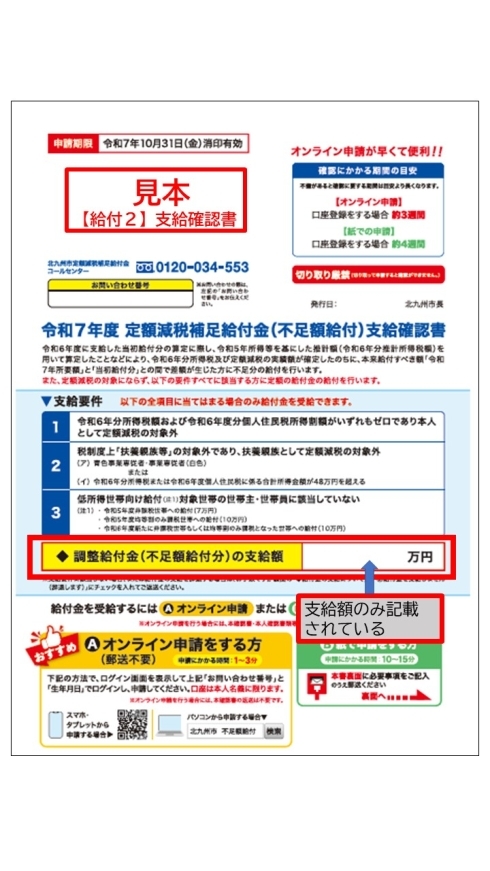

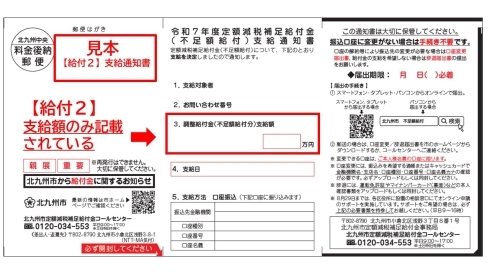

支給確認書に支給額のみが記載されているもの

支給確認書が届いた方は、給付金を受給するには届け出が必要です。オンライン、または郵送で届出を行ってください。

振込口座は本人名義に限ります。届出の際は不備の無いように注意してください。不備があった場合の連絡は原則郵送で行います。

【受付終了】令和7年10月31日(金曜日)当日消印有効

【受付終了】令和7年10月31日(金曜日) 23時59分59秒まで

支給確認書の届出をされた方のうち、支給確認書等を事務局で受付後、手続き状況を確認できます。

上記のリンクまたは以下の二次元バーコードを読み取って

を入力して状況を確認してください。

状況は毎日更新します。(土曜日、日曜日、祝日を除く)

【給付1】不足額給付 支給通知書が届いた方で、通知書の記載の振込口座に変更が無い場合は手続き不要です。

【給付2】不足額給付 支給通知書が届いた方で、通知書の記載の振込口座に変更が無い場合は手続き不要です。

【受付終了】令和7年8月20日 水曜日

【受付終了】令和7年7月31日 木曜日

定額減税補足給付金(不足額給付)とは、以下の事情(不足額給付1、不足額給付2)により、定額減税補足給付金(調整給付)の支給額に不足が生じる場合に追加で給付を行うものです。

令和6年度に実施した「定額減税補足給付金(調整給付)」の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき額と、「定額減税補足給付金(調整給付)」との間で差額が生じた場合に、不足分の給付を行います。ただし、納税義務者本人の合計所得金額が1,805万円以下である場合に限ります。

以下のいずれの要件も満たす方に、原則4万円(令和6年1月1日時点で国外居住者であった場合には3万円)の給付を行います。

(注1)

| 対象 | 発送書類、発送時期 | 必要な手続き | 支給時期 |

|---|---|---|---|

|

市が口座情報を把握している方 |

支給通知書(ハガキ) 7月14日 月曜日以降 順次発送 |

手続き不要 (口座変更の場合のみ手続きが必要。届け出期限はハガキに記載) |

8月15日以降 順次支給 |

|

市が口座情報を把握していない方 |

支給確認書(水色封書) 7月24日 木曜日以降 順次発送 |

郵送又はオンラインにより口座情報の登録が必要 申請期限 10月31日 金曜日 |

8月22日以降 順次支給 |

令和6年1月2日以降に北九州市に転入し、令和7年1月1日時点で北九州市に住んでいる方で(注1)、支給対象者にもかかわらずお知らせが届かなかった方については、別途、ご自身で申請書の提出が必要です。申請書が必要な方は、下記コールセンターまでご連絡ください。【令和7年10月31日(金曜日)受付終了】

(注1)令和6年度の個人市県民税が北九州市で課税されておらず、令和7年度の個人市県民税が北九州市で課税されている方

11月7日(金曜日)、11月14日(金曜日)、11月21日(金曜日)、11月28日(金曜日)

12月5日(金曜日)、12月12日(金曜日)

区役所に設置していた、令和7年度北九州市定額減税補足給付金(不足額給付)に関する相談窓口は9月5日(金曜日)をもって閉鎖いたしました。

今後の、お手続きに関するご質問は、北九州市定額減税補足給付金コールセンターにお問い合わせください。

給付金の受給にあたり、ATMの操作をお願いすることや、手数料の振り込みを求めることは絶対にありません。

万が一、自宅や職場などに北九州市、都道府県・国(の職員)などをかたる不審な電話や郵便があった場合は、最寄りの警察署か警察相談専用電話(#9110)にご連絡ください。

北九州市定額減税補足給付金コールセンター

電話番号(フリーダイヤル):0120-034-553

受付時間:平日 午前9時から午後5時まで(土曜日・日曜日・祝祭日を除く)

(注1)コールセンターでは、個人情報保護の観点から、給付金支給の対象か否かについて、個別での回答はしておりません。

一部のファイルをPDF形式で提供しています。PDFの閲覧にはAdobe System社の無償ソフトウェア「Adobe Reader」が必要です。 下記のAdobe Readerダウンロードページなどから入手してください。

Adobe Readerダウンロードページ(外部リンク)

財政・変革局税務部課税第一課

〒803-8501 北九州市小倉北区城内1番1号

電話:093-582-2033 FAX:093-592-2040

このページに関するお問い合わせ、ご意見等は以下のメールフォームより送信できます。