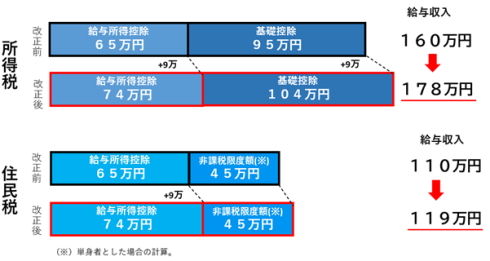

「物価高への対応」として、所得税(国税)と住民税(市県民税)の制度が改正されました。

改正後の制度は、令和8年中(令和8年1月1日から12月31日まで)の収入について、令和8年分所得税及び令和9年度住民税から適用となります。」

注目キーワードから探す

サイト内検索

ページ番号検索

「物価高への対応」として、所得税(国税)と住民税(市県民税)の制度が改正されました。

改正後の制度は、令和8年中(令和8年1月1日から12月31日まで)の収入について、令和8年分所得税及び令和9年度住民税から適用となります。」

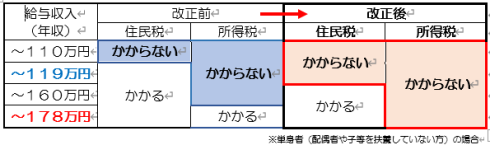

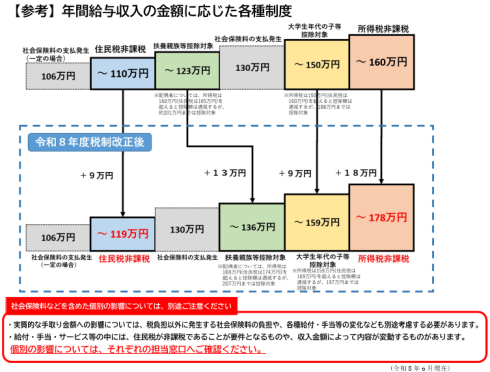

これにより、所得税と住民税がかかる年収の水準が、次のように変わります。

住民税についてご注意ください

個別の影響については、それぞれの担当窓口へご確認ください。

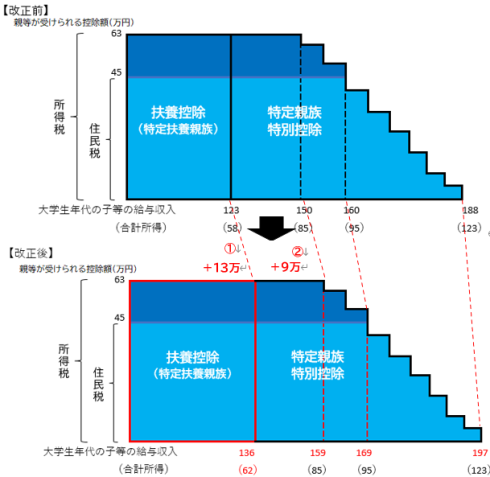

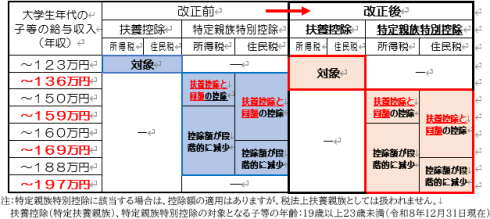

アルバイト等により収入を得ている大学生年代(19歳以上23歳未満)の子等について、

大学生年代の子等の年収と親等に適用される控除の関係は、次のようになります。

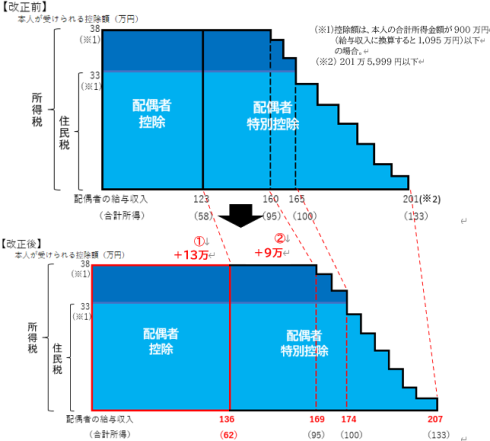

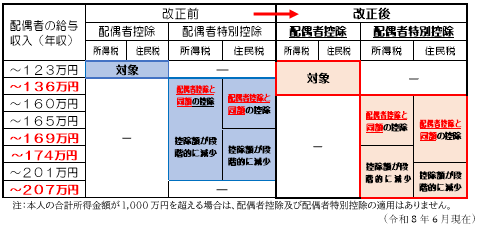

パート等により給与収入を得ている配偶者について、

配偶者の年収と本人に適用される控除の関係は、次のようになります。

社会保険料などを含めた個別の影響については、別途ご注意ください。

個別の影響については、それぞれの担当窓口にご相談ください。

一部のファイルをPDF形式で提供しています。PDFの閲覧にはAdobe System社の無償ソフトウェア「Adobe Reader」が必要です。 下記のAdobe Readerダウンロードページなどから入手してください。

Adobe Readerダウンロードページ(外部リンク)

財政・変革局税務部課税第一課

〒803-8501 北九州市小倉北区城内1番1号

電話:093-582-2033 FAX:093-592-2040

このページに関するお問い合わせ、ご意見等は以下のメールフォームより送信できます。

Copyright (C) 2011 CITY OF KITAKYUSHU All Rights Reserved.